Edificio del Banco de España

El Estado ha ingresado 11.000 millones de euros más desde 2019 por no deflactar el IRPF con la inflación

Según el Banco de España, la recaudación por este tributo ha pasado de 86.000 millones de euros en 2019 a 124.000 millones el pasado curso.

30 abril, 2024 12:00El Banco de España calcula que la decisión del Gobierno de no deflactar el Impuesto sobre la Renta de las Personas Físicas (IRPF) ha supuesto para el Estado unos ingresos extra por valor de 11.000 millones de euros entre 2019 y 2023.

El regulador señala que el "elevado dinamismo" de los ingresos de los últimos cuatro años se explica "por el fuerte incremento de la recaudación" como efecto del aumento de la base tributaria y la base nominal, es decir, a que hay más trabajadores con mejores salarios.

Así se desprende del Informe Anual 2023 del Banco de España, que también destaca que la progresividad en frío ha causado un mayor perjuicio a las rentas bajas.

En un momento de alta inflación, las alzas salariales no suponen una ganancia de poder adquisitivo. Sin embargo, el incremento en la remuneración supone cambiar el tramo del IRPF, de manera que se pagan más impuestos sin experimentar un aumento real de los ingresos.

En tanto en cuanto las tarifas del IRPF no se han deflactado con carácter general -sólo lo han hecho algunas comunidades autónomas-, esa progresividad en frío se ha dejado notar. En concreto, si la recaudación por tributaria ha crecido 2,5 puntos porcentuales sobre el PIB entre 2019 y 2023, un punto y medio viene de los ingresos por IRPF. Y la mitad de ellos se explican por la progresividad en frío y no haber deflactado la tarifa.

De ahí salen esos 11.000 millones de euros que, calcula el Banco de España, se han ingresado adicionalmente. Si las tarifas del IRPF se hubieran adaptado a una subida salarial que ha acompañado a la inflación, con un incremento en los tramos, el aumento de la recaudación se habría moderado pero se habría corregido ese efecto de la progresividad en frío.

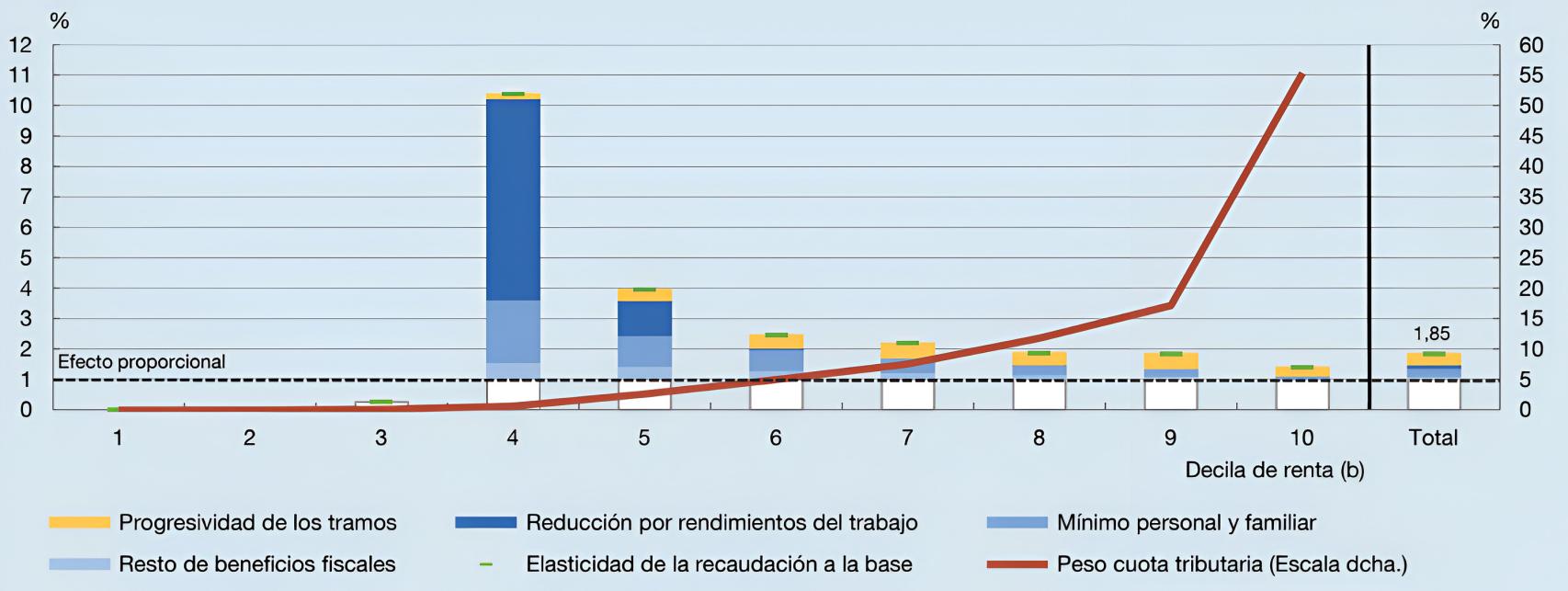

Además, y a través de un experimento, el organismo liderado por Pablo Hernández de Cos calcula que, sin cambios en las tarifas, el aumento de las rentas supone una mayor factura fiscal para los hogares más humildes. En concreto, para aquellos con una renta de hasta 24.000 euros anuales, y en especial para los que rozan los 20.000 euros.

De acuerdo con la simulación del regulador, un aumento del 1% en el nivel de renta de todos los hogares se traduce en un alza recaudatoria del 1,85%. "Pero en algunos colectivos tiene mayor incidencia", ha asegurado durante la presentación del Informe Anual Ángel Gavilán, director general de Economía y Estadística del Banco de España.

"Al no deflactarse los parámetros nominales, la pérdida de valor hace que la tributación de estos colectivos aumente más", apunta.

Incremento de la cuota tributaria por decilas para un aumento de la renta del 1% Banco de España

Se refiere a los deciles cuarto y quinto, los que se refieren a rentas de hasta 19.873 y 23.988 euros, respectivamente. Para el primero de ellos, el aumento en la recaudación supera el 10% para un alza en la renta del 1%, mientras que para el quinto decil el incremento de la cuota tributaria se queda en el 4%.

"Los declarantes situados en este decil (el cuarto) tienen rentas y cuotas tributarias reducidas, pero el incremento de su renta da lugar a aumentos relativos muy elevados en su cuota tributaria, causados casi exclusivamente por la pérdida de valor relativo de los beneficios fiscales", explica el Banco de España en su informe.

Peso del IRPF

El Banco de España calcula que los tipos medios efectivos del IRPF se han incrementado desde el 12,8% en 2019 hasta el 14,7% en 2023. Un 70% del incremento está causado por esa progresividad en frío.

Si se mide la recaudación por IRPF sobre el Producto Interior Bruto (PIB), esta ha pasado del 6,9% al 8,5%, y el efecto de la progresividad en frío explica la mitad del aumento.

"En los próximos años, si no se produjesen cambios normativos que actualizasen los parámetros del IRPF, el efecto progresividad en frío continuará teniendo un impacto significativo en la recaudación", advierte el regulador.

Evolución observada y simulada de la ratio de IRPF sobre PIB Banco de España

De mantenerse la normativa vigente a fecha de abril de 2024, y suponiendo que las rentas de los hogares crecen de manera homogénea según las últimas previsiones, la recaudación por IRPF podría alcanzar el 9% del PIB en 2025, un 29% más que en 2019. Además, el tipo medio efectivo del impuesto podría situarse en el 15,3%, lo que supone un 20% más que en 2019.

Durante la presentación del Informe Anual, Gavilán ha explicado que el aumento de los ingresos públicos viene principalmente de lo recaudado a través del IRPF, las cotizaciones sociales y el Impuesto de Sociedades. Eso ha permitido llegar a una tasa de ingresos públicos sobre PIB "similar a la media europea". Una convergencia que, eso sí, no se ha visto acompañada de una reducción del déficit estructural.

"La razón es obvia: el aumento de los gastos ha compensado el aumento de los ingresos", ha explicado el director general de Economía y Estadística del Banco de España.

Asimismo, ha señalado que los impuestos indirectos han experimentado un menor dinamismo es los últimos años, en especial por las rebajas sobre el Impuesto sobre el Valor Añadido (IVA). En la comparativa internacional, este tipo de tributos en España pesan menos, algo de lo que advierte el regulador. "Con carácter general, los impuestos indirectos distorsionan menos que los directos", apunta Gavilán.

Por eso, el Banco de España considera que "hay margen" para incrementar el peso en la recaudación tanto de ese impuesto como de los impuestos medioambientales. Algo, esto último, sobre lo que ya trabaja la Agencia Tributaria.